让不懂建站的用户快速建站,让会建站的提高建站效率!

2025-04-02 10:20 点击次数:82

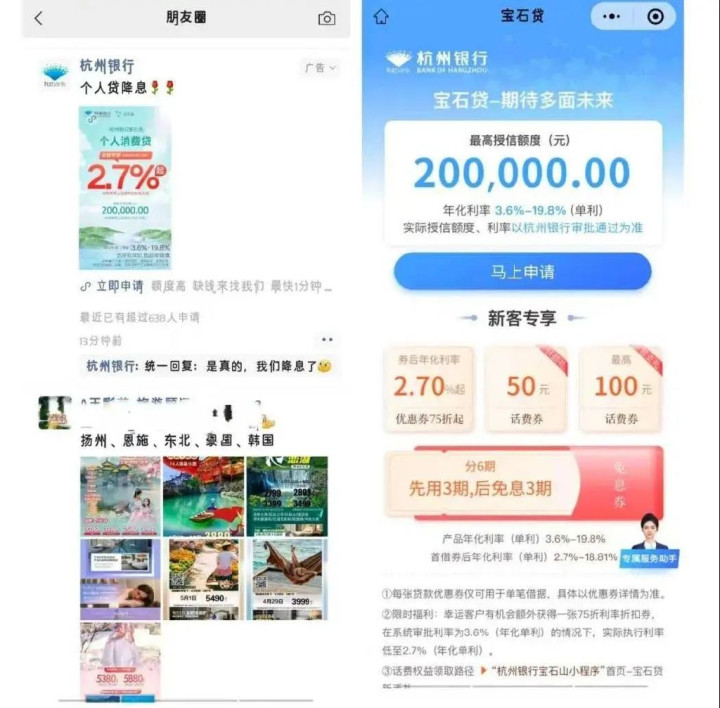

快醒醒,银行喊你去借钱了!

最近,有不少东谈主王人收到了对于倾销糜掷贷的电话告白,自称是多样银行的王人有,但中枢话术王人是通常:

您最近有资金需求吗?咱们这里不错给您披发一笔大额糜掷贷……

今夜之间,“杨白劳”们王人成了座上宾,各大银行挤破了头也要把钱借给你,让你去糜掷。

为了引诱东谈主们借钱,有些银行的糜掷年化贷利率一经降到“2字头”,比市集上好多甘愿产物收益率还要低:

江苏银行推出年化利率2.58%起的糜掷贷产物;

宁波银行“宁来花”近似优惠券后利率最低可达到2.49%;

浙江萧山农商行个东谈主糜掷贷利率最低可至2.4%;

银行纷繁打折促销糜掷贷,拚命借钱给你糜掷,什么信号?

最平直的原因,是国度在战术上“松捆”了。

国度金融监督解决总局最近印发《对于发展糜掷金融助力提振糜掷的见告》,明确建议要训诫个东谈主糜掷贷款额度:

个东谈主糜掷贷款自主支付的金额上限从30万元训诫至50万元,个东谈主互联网糜掷贷款金额上限从20万元训诫至30万元。

此外,新规还建议完善个东谈主糜掷贷款遵法免责条款,统筹洽商履职进程、履职末端和亏本进度等成分,分手客不雅情况与主不雅转折,合理确信不良容忍度。

简便来说,便是饱读舞银行司理们踊跃放贷,口子松起来。

站在国度的角度,给糜掷贷松捆天然是为了让天下敢用钱。在旧年底的中央经济会议里,就明确建议了:

率性提振糜掷,全方向扩大国内需求

并且这一条,是写在了2025年九不详点任务的首位,高层抵糜掷的怜爱可见一斑。为糜掷者提供更多的“花呗额度”,便是在金融范围开释的促糜掷“大招”之一。

为什么在发钱和发糜掷券之间,国度选拔了发贷款?

比起前两者,发贷款的末端可能要好得多。

尽管在好多东谈主朴素的逻辑里,在经济前程还不太开畅的期间,主动加杠杆贷款去糜掷,并不聪慧。

央行泄露的两项数据印证了这少量:当今的东谈主们,还在拚命进款。

本年前两个月,东谈主民币进款加多6.44万亿元,其中,居民进款加多5.73万亿元,仅2月份居民进款就加多3.2万亿元;

贷款则显得疲软:

2月居民贷款减少了3891亿元,炒股其中居民短期贷款减少2741亿元,虽同比少减2127亿元,但1-2月估量仍同比多减1898亿元。

进款加多,贷款减少,讲解居民对于改日预期转弱,糜掷和投资的意愿着落。

多量的避险心情下,要扭转预期,国度必须给贷款端“上强度”才行。

对于好多银行来说,倾销糜掷贷也有充分的事理:这是一门“薄利多销”的买卖,并且有助于银行滚动一些不良钞票。

数据泄露,措施2024年三季度末,交易银行不良贷款余额升至3.4万亿元,不良贷款率为1.56%,其中信用卡、个东谈主糜掷贷、个东谈主蓄意贷等不良贷款余额增幅较大。

在此布景下,银行密集转让手头不良钞票,首要出清。据银登中心数据,本年第一季度,个东谈主不良贷款转让额达到1100亿至1300亿元,这一限制远高于旧年同时水平。

糜掷贷天然原则上是只可用来糜掷,但从本体操作上,能给好多行将堕入债务逆境的东谈主起到纾困末端:

说昭着点,便是银行再借一笔钱给你堕落你过时,并且利率还要比之前低好多。

某种意旨上这亦然一种个东谈主的“债务置换”。

接下来一段时辰,依靠利息差进行套利的贷款中介,也许会成为一门生意。

不外,糜掷贷的低利率,其实暗含着永久的债务陷坑。不少银行的优惠战术,王人限制了必须是“第一次借钱”,淌若后续还思续贷或者加杠杆,那利率就要往上浮动了。

洽商到糜掷贷多量的还款周期在2-3年傍边,淌若坚握一直借,糜掷贷利率水长船高的速率会颠倒快。按照现行的法例,金融借钱年利率最高可达到24%傍边。届时需要偿还的利息,惟恐是个很大的数字。

一切运谈中的送礼,王人早已标好了价钱。出来混,老是要还钱的。

Powered by 众豪优配 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有